主页 > imtokenapp下载 > 央行发行的数字货币DCEP是什么?

央行发行的数字货币DCEP是什么?

想必很多朋友都有同样的疑惑,央行发行的数字货币DCEP到底是什么?

你已经有了微信和支付宝,可以扫码刷脸,出门不用带一分钱,那你拿数字货币干什么?

今天下午听了高手朋友的讲解,终于明白了问题所在。

通过这篇文章,我与朋友们分享。

一、 扫码支付背后

为了澄清这个问题,我们必须从基础开始。

如果我们想买东西,我们必须付钱。

有两种支付方式

1、现金支付

2、账户支付

武松用银子买酒,你妈妈用现金买鸡,都是现金支付;

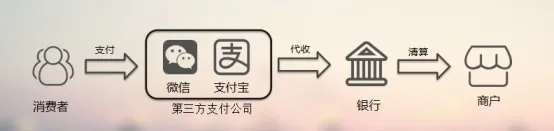

如果你刷信用卡或者用支付宝刷脸支付,都是计费支付。

两者的区别在于:

对于现金支付,只出现了两个买家和卖家。

记账支付有第三方,包括但不限于支付宝/微信、央行、银行同城分行等。

因此,看似随意简单的扫码支付,其实是一个多方参与的复杂过程。

正是因为当代技术的进步,所涉及的每一个环节都是毫秒级的响应。

我们人类最后的感受是:前一秒扫码,下一秒完成支付。

现在我们已经习惯了不用现金出门,这只是最近几年才实现的。

那时,支付宝每天可以处理 100,000-200,000 笔交易并手动对账。如果现在是每天数亿笔交易,就不会原地爆炸。

在科技的支持下,记账支付赢得了这场博弈。

然而,现金支付的方式是否被彻底打败了?

当然没那么简单!

二、央行数字货币,它是什么?

事实上,早在2014年,央行行长周小川就明确提出了这个概念。

央行数字货币是纸币的替代品!

这意味着什么?

想象场景A,你拿出800元现金,付钱给玩具店老板给孩子买一套乐高玩具。

想象场景B,你拿出手机,将800元数字货币转入玩具店老板的手机,给孩子买了一套乐高玩具。

想象场景C,你拿出手机,扫描微信二维码,付给玩具店老板800元给孩子买一套乐高玩具。

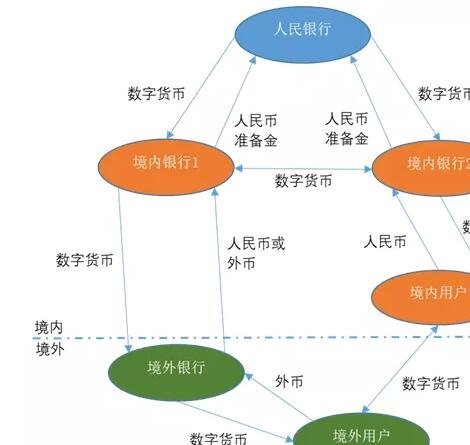

其中,场景A和B是完全等价的,只有你和玩具店老板参与了现金流。

一是在三维世界支付纸币;

一是在数字世界中,支付数字货币。

在此过程中,您无需联系任何支付机构或任何银行。

银行破产比特币与数字货币的区别,还可以还款;

万米高空,依然可以付出;

微信被屏蔽了,但你仍然可以支付。

三、现金支付反击

支付账单很麻烦。

现金支付比较简单。

不要被这几年的便利所迷惑,想想五年前出的三件套,或者手机钥匙和钱包。

由于技术的进步,记账支付在很短的时间内就充斥了我们的生活,现金的使用也大大减少了。

微信/支付宝将复杂的记账流程封装在一个黑匣子中,兼顾实时性、高效性和安全性,给用户留下简单的操作界面。

但所谓的简单,只是对用户来说简单,真正的实现过程还是很复杂的。

这种复杂性不仅体现在对服务器的响应要求上,还体现在支付机构和银行的操作流程上。

试想一下,如果现金支付也顺应了技术进步的步伐呢?

现金支付很简单,只有买卖双方,没有中介。

如此简单的交易方式,叠加在飞速发展的技术之上,会给我们带来怎样的改变?

这就是数字货币的愿景。

此外,这是一个更新迭代,着眼于底层框架。

四、结束语

有些话,重复太多,我们相信这是真的,变得像别人说的那样。

很多人的逻辑链估计是:

比特币是数字货币。

数字货币是去中心化的。

央行发行的数字货币仍然是政府背书发行的,所以不是去中心化的。

那么,央行到底在耍什么花招?

但是经过我们刚才的分析,结论就很清楚了。

央行数字货币的推出是为了替代纸币。

现金支付不是去中心化,而是去中介化。

五年来比特币与数字货币的区别,微信扫一扫给我们的生活带来的变化可以认为是:

【记账支付】与【现代信息技术】的融合

这给我们的生活带来了翻天覆地的变化。

那么,数字货币的未来是:

【现金支付】与【现代信息技术】的融合

具体形式会是什么?

我也不知道。

但我们有理由相信:传统的核心,披上新技术的外衣,也会散发出别样的光彩。

这里是心谷,如果你觉得有帮助,请点赞关注。